2026年7月10日・文:WingCore Editorial

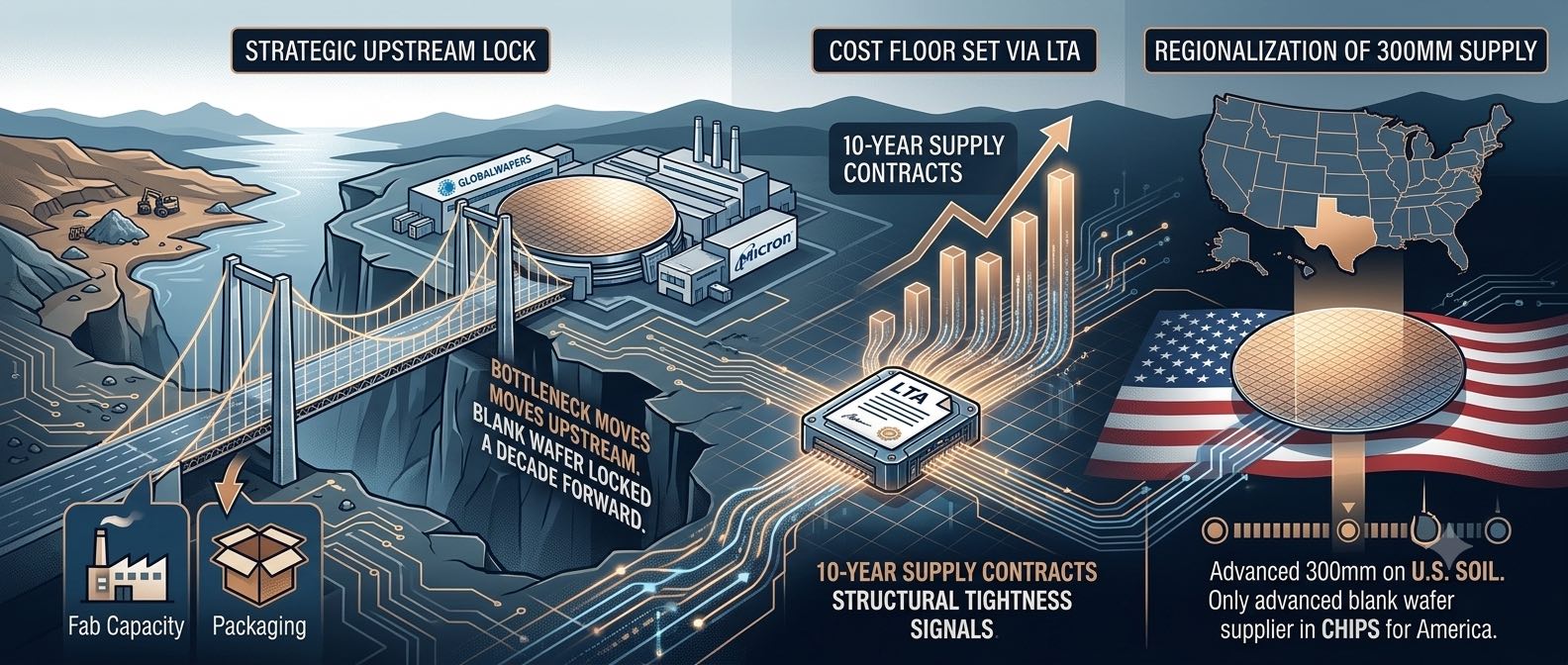

メモリメーカーが原ウェハーを 10 年ロックするとき——マイクロンの 30 億ドル GlobalWafers 投資が 2027 年までの OEM・EMS 調達戦略に示すもの

7 月 9 日のマイクロン発表——米半導体エコシステム強化に最大 30 億ドル、テキサス州シャーマンの GlobalWafers 300mm 工場に 5 億ドルの戦略融資、そして 10 年間の原シリコンウェハー供給契約——を市場は株価材料として扱った。だが調達組織にとって、より持続的なシグナルはチェーンの一層上流にある。ボトルネックは fab キャパから基材供給へ移り、しかも地域ブロック化している。

続きを読む →