エンタープライズ SSD 需要が NAND の優先順位を塗り替えるとき——2026 年の生産能力再配分が OEM・EMS のストレージ調達に意味するもの

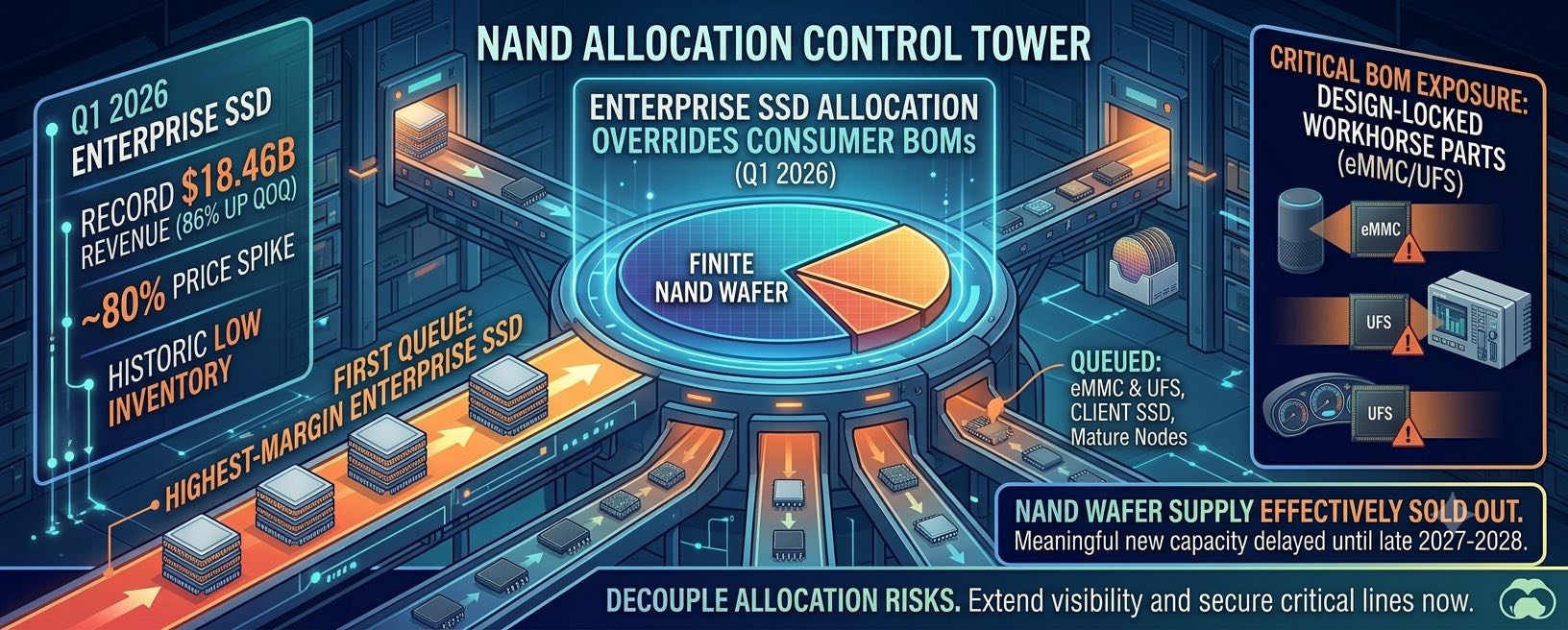

2026 年第 1 四半期のエンタープライズ SSD 売上は過去最高の 184.6 億ドル(前期比 +86%)に達し、契約価格は一四半期で約 80% 上昇、在庫は歴史的低水準まで低下しました。メーカーがウェハ能力を高採算の AI ストレージへ振り向ける中、逼迫は HBM や高性能 DRAM にとどまらず、汎用 NAND・クライアント SSD・eMMC・UFS の供給と価格を再構成しています。本稿では、この再配分が OEM・EMS バイヤーにとって構造的に何を意味し、調達戦略をどう適応させるべきかを論じます。

この一年間、メモリ不足の物語は HBM の言葉で語られてきました。ハイパースケーラーが AI アクセラレータを買い、アクセラレータが高帯域メモリを求め、大手三社が最先端の生産能力をその単一の高付加価値製品へ傾ける——明快で説得力のある筋書きでした。しかしこの枠組みが覆い隠していたのは、同じ資本と能力の論理がいずれ外へ波及するという事実です。そして 2026 年第 2 四半期、その波及は NAND に決定的に到達し、エンタープライズ SSD が新たな重心となりました。

データは無視しがたいものです。第 1 四半期のエンタープライズ SSD 売上は過去最高の 184.6 億ドル、前期比 86% 増となりました。生成 AI の大規模採用と、AI の推論・学習ワークロードが要求するストレージ容量がその背景です。エンタープライズドライブの契約価格は一四半期で約 80% 上昇し、各社在庫は数年来の低水準まで落ち込みました。NAND を比較的弾力的なコモディティとして捉えてきたバイヤーにとって、これは循環的な小波ではなく構造的なリセットです。

仕組みは単純ですが、その帰結はそうではありません。エンタープライズ SSD は有限な NAND ウェハ生産にとって最も採算の高い行き先であり、サムスン、SK ハイニックス、キオクシア、Solidigm、SanDisk を含む主要各社には、これを優先するあらゆる商業的動機があります。能力がエンタープライズ向け製品へ移るにつれ、汎用 NAND、クライアント SSD、eMMC、UFS はロードマップから外されるのではなく、単に列の後方へ送られます。民生・産業向けに振り向けられたはずの同じ工場の産出が、長期の「現金対生産能力」契約で供給を確保するエンタープライズ顧客へ回るのです。川下の効果は、価格上昇、納期長期化、そして汎用品の現品・セカンダリ流通への着実な移動です。

ここで調達上の含意が OEM・EMS にとって具体的になります。最も影響を受けるのは、見出しを飾るエンタープライズドライブ——産業・民生領域の多くのバイヤーがもとより直接確保し得なかった製品——ではなく、数千の BOM に組み込まれた主力部品です。民生機器・産業ゲートウェイ・車載インフォテインメントの eMMC・UFS モジュール、そしてクライアント SSD やディスクリート NAND。これらは数量が大きく設計に固定された部品で、短期間で再選定できません。そのため、割当への露出は単発のエンタープライズ購入よりも打撃が大きく、緩和も困難です。

サプライヤーのロードマップもこの方向を裏づけます。キオクシアの 218 層 NAND は北米顧客で量産立ち上げ中、245TB QLC エンタープライズドライブは検証段階で量産は下期——検証期の能力は予想通りまず最大口顧客へ流れます。SanDisk と WDC は高容量 QLC 不足のただ中で QLC エンタープライズ SSD を量産入りさせました。Solidigm は 240 層 NAND を進め、SK ハイニックスはすでに 375 層 TLC を開発中です。これらのプログラムはいずれも AI ストレージ向けであり、近い将来に汎用品へ回らない能力を表しています。

調達谬任者にとって適切な対応は、勝ち取れないエンタープライズ割当を追うことではなく、実際に依存している汎用品の保護を制度化することです。具体的には、eMMC・UFS・クライアント SSD の可視性の地平を通常の計画窓よりはるか先まで延ばすこと。サプライヤー条件が許す範囲で重要 NAND ラインを長期契約や NCNR の緩衝在庫へ転換すること。そしてセカンダリ流通を、非常時の最終手段ではなく、監視された正当な調達経路として扱うことです。さらに、DRAM 時代の前提を NAND に当てはめる誘惑に抗うことも重要です。両市場は異なる最終製品——一方は HBM、他方はエンタープライズ SSD——に吸い上げられていますが、BOM に埋め込まれた部品にとっての帰結は同一です。希少性、コスト上昇、順番待ちです。

この動態は、深刻さと同じくらい持続期間が重要です。NAND は 2026 年通年で実質的に完売しており、本格的な新規能力は 2027 年後半から 2028 年まで稼働が見込めません。この時間軸は近い将来の緩和という合理的な期待を取り除き、戦術的な在庫の問いであったものを戦略的なものへと変えます。2026 年と 2027 年前半のストレージ計画を逼迫継続の前提で組み、列がさらに延びる前に汎用品を確保する組織は、供給側がすでに否定した正常化を待つ組織より、明確に優位に立つでしょう。

見出しは引き続き HBM と AI アクセラレータのものです。産業・民生 BOM に静かに蓄積するリスクは NAND のものです。その違いを認識し、実際に制御できる部品に対して行動する調達チームこそ、このサイクルを最もうまく吸収するでしょう。