価格サイクルからアロケーションの現実へ——キオクシアの 2026 年完売、332 層 QLC、245TB SSD が産業 OEM と AI ストレージ調達を再構築する

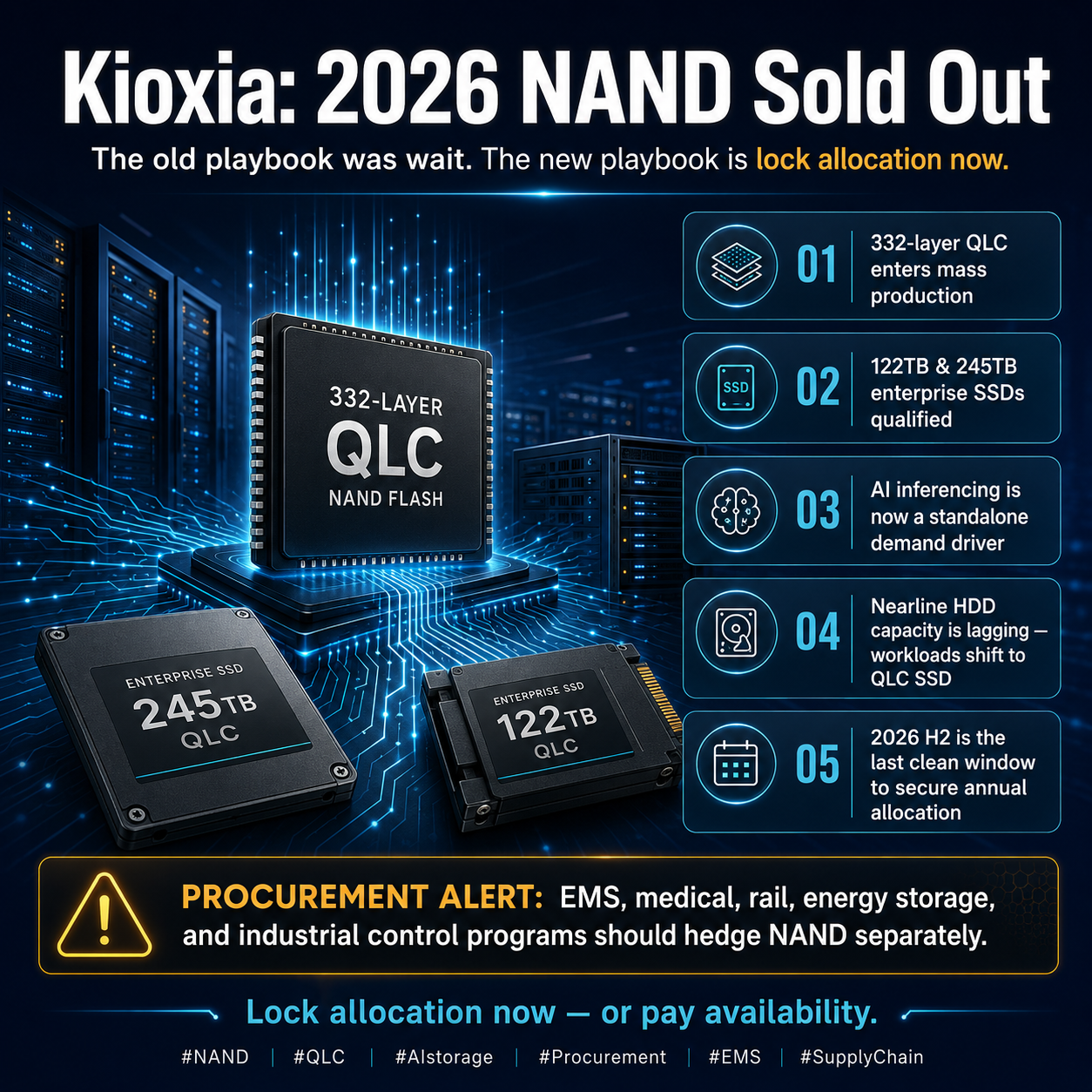

キオクシアが 2026 年 NAND 生産の完全アロケーション化を公に認めたことは、供給ヘッドラインの一つにとどまらない。332 層 QLC の立ち上げと、122TB および 245TB エンタープライズ SSD の認証完了と重ね合わせれば、AI 推論向けストレージ階層の構成と、ニアライン HDD ワークロードの SSD への移行という、構造的シフトが見えてくる。産業 OEM と EMS 購買にとって、2026 年下期は、価格ではなくアロケーションが支配的な希少要因となる前の、最後のクリーンな計画ウィンドウとして扱うべきである。

過去 10 年余り、NAND 購買の作業モデルは「価格サイクル」であった。在庫水準が上下し、契約価格はおよそ半年遅れでそれに追随し、専門の購買担当者はその律動に対してオーダーをタイミングする方法を学んできた。サイクルはスマートフォン、PC、クラウドストレージ初期世代のシクリカル需要を吸収し、ほとんどの購買組織は「タイト感は最終的に緩和する」という想定で三四半期先の計画を組むことができていた。

この作業モデルが、いま深刻な圧力を受けている。キオクシアのメモリ事業担当役員は最近、2026 年度の NAND 生産は完売であり、納期と数量を顧客需要に対してトランザクション単位で調整することは不可能になった、と公に明言した。アロケーションは年間供給計画——「ジェントルメンズ・アグリーメント」に近い形式——を通じて長期パートナーに配分されている。タイト局面は 2027 年まで続く見込みで、長年のキオクシア顧客でさえ前年比約 30 % の値上げを受け入れている。

この発表が過去の NAND 逼迫ストーリーと異なるのは、需要の構成そのものである。キオクシアは三つの収束要因を挙げる。第一に、従来型エンタープライズサーバーの入れ替えサイクルが継続し、需要のベースラインを形成している。第二に、AI 推論——学習ではなく推論——が、大容量 NAND の独立した、かつ拡大中のバイヤーとして立ち上がっている。第三に、ニアライン HDD セグメントは実質的な能力拡張に踏み込んでおらず、これまでニアライン HDD が担っていたワークロードが大容量 QLC SSD へと移行しつつある。最初の二つはよく理解されている。三つ目こそ、2026 年ストレージ見通しの中で最も過小評価されてきた要素であり、本サイクルが過去の在庫サイクルの延長になるか、構造的リセットとなるかを分ける軸である。

供給側では、キオクシアはこのシフトに備えてきた。同社は 332 層プロセス技術を公にし、2025 年度末までに 122TB および 245TB QLC エンタープライズ SSD を顧客認証用に出荷、量産は本会計年度内に開始する予定である。密度の計算は単純かつ重要だ。245TB の単一ドライブを 24 ベイの標準 2U サーバーに搭載すれば、データ削減や RAID オーバーヘッドを考慮する前で 1 シャーシあたり約 5 ペタバイトのローキャパシティが得られる。これこそ AI 推論データレイクが要求し、ニアライン HDD が想定したことのないレイテンシプロファイルのもとで構造的に提供できなかった密度である。

産業 OEM、EMS 購買、統合ストレージプラットフォームにとっての調達上の含意は具体的である。第一に、エンタープライズ SSD のスポット価格——特に 8TB 以上の QLC——は 2026 年中に 2024 年安値まで戻ることはない見込みである。購買担当は予算ガイダンスおよび顧客価格を「前年比 30 % は最高点ではなくベースライン」という前提で組むべきだ。第二に、小容量 eMMC および工業用 SSD コンポーネント——歴史的にエンタープライズ QLC SKU と同じファブローディングキューに置かれてきた品目——は、QLC 密度の立ち上げに伴い継続的に優先度を下げられる。BOM 上の NAND 比率が小さい長寿命産業プログラムは、需要が急増したからではなく、供給が高マージンのエンタープライズ QLC に向け直されるという理由で、リードタイムの長期化とアロケーションタイト化に直面することになる。

第三に、医療、鉄道、エネルギー貯蔵、工業制御の各セグメントにおける長寿命プログラムは、NAND を独立にヘッジされた BOM ラインとして扱うべき段階に来ている。安全在庫の目標は 6 カ月先のウィンドウに対して見直し、契約価格条件は一般 MOQ 価格と分離して NAND を囲い込み、これまで単一供給に依存してきた SKU についてはセカンドソース認証を加速すべきだ。第四に、セカンダリチャネル調達——特に 7.68TB および 15.36TB のエンタープライズ SSD——は注意深く監視する必要がある。2026 年下期にアロケーションギャップが開けば、この二つの SKU はサーバー OEM に吸収される可能性が最も高く、プライマリチャネルとセカンダリチャネルの価格スプレッドは拡大ではなく縮小に向かうと見込まれる。

ニアライン HDD ストレージ階層を現在指定している EMS 顧客のプラットフォームについては、2026 年下期プラットフォームを大容量 QLC SSD ベースに再設計するためのウィンドウは閉じつつある。ワークロードレベルでのニアライン HDD と 245TB QLC SSD の経済比較は、多くのプラットフォームロードマップが想定したよりも急速にシフトしており、SSD 中心のオプションを持たないまま 2026 年下期に発行されるプラットフォーム RFP は、密度およびエネルギーの両面で競争力を失う可能性が高い。購買組織はプラットフォームエンジニアリングと早期に連携し、2027 年デザインへ認証される SKU 構成が、2024 年のコストスタックではなく、現在の供給現実を反映していることを担保すべきだ。

戦略的結論は、過去の NAND サイクルではバイヤーが内面化する必要のなかったものだ。ティア 1 サプライヤーが年間生産の完売を公に表明した時、すべての買い手に対する運用メッセージは——構造的需要が、サイクルタイムで追加可能な供給能力を上回ったということである。AI 推論需要とニアライン HDD 置き換えのループが閉じたとき、エンタープライズ・ストレージにおける QLC NAND は AI 学習における HBM と同じ振る舞いを始める。問われるのはもはや価格ではなく、その部品が入手可能か否かである。産業 OEM と EMS 購買にとって、2026 年下期の調達ウィンドウは、アロケーションを確保し、設計変更をシーケンスし、在庫を構造化するための最後のクリーンな機会である。それが支配的な運用制約となる前に。