HBM 大手が米国上場するとき:SK ハイニックスの 7 月 10 日 Nasdaq デビューが 2027 年までの OEM・EMS メモリ調達戦略に意味するもの

SK ハイニックスの 7 月 10 日 Nasdaq ADR 上場は、サムスンの 7 月 7 日 Q2 速報の数日後に訪れ、支配的なメモリ供給者の生産能力の価格設定を公開市場に結び付けます。OEM・EMS の調達責任者にとって、この出来事は金融上の節目というより、2027 年までの割当・契約規律・価格決定力の挺動に関する構造的シグナルです。本稿は株主向けではなく、調達戦略のために読み解きます。

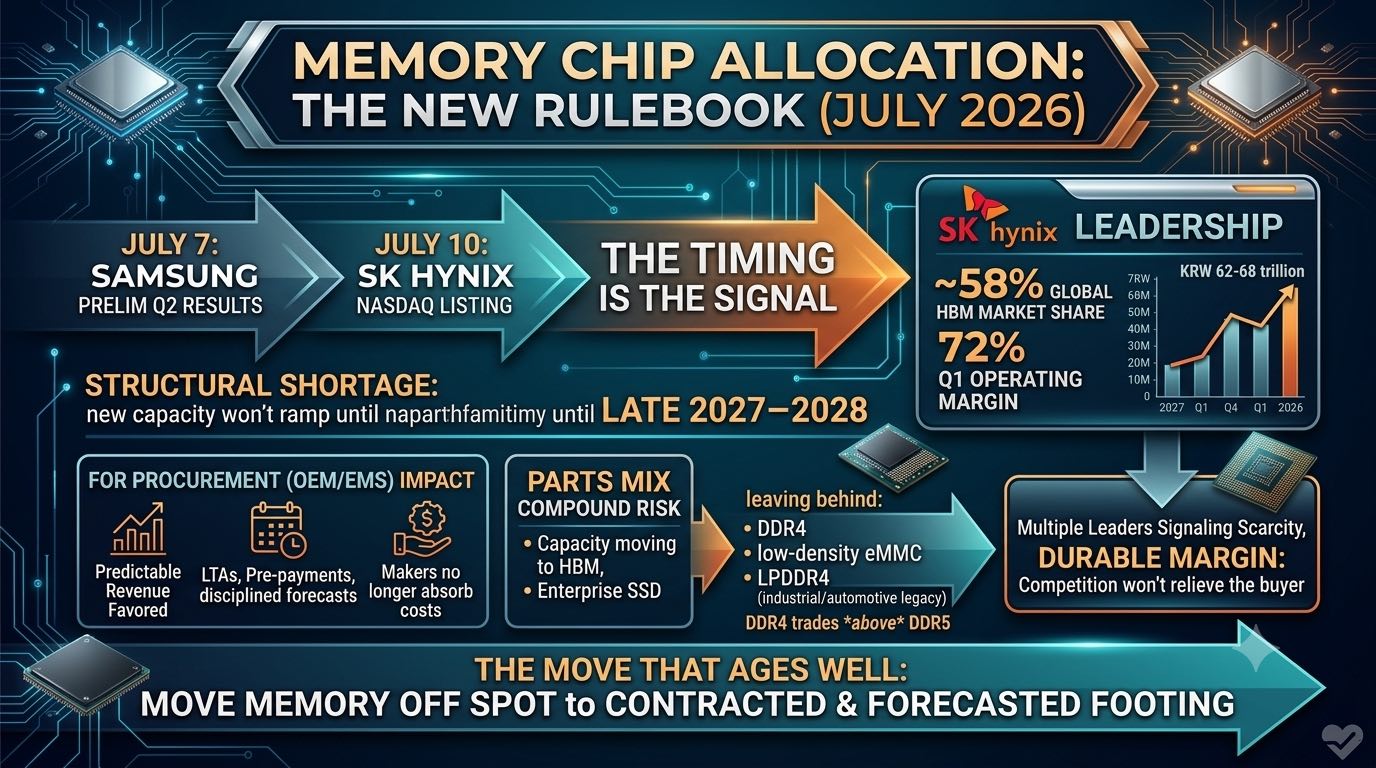

日程がほとんどを物語ります。SK ハイニックスは 7 月 10 日に Nasdaq へ ADR を上場し、その 3 日前の 7 月 7 日にサムスンが Q2 速報を出します。HBM 世界シェア約 58%、第 1 四半期営業利益率 72%、第 2 四半期営業利益コンセンサス 62-68 兆ウォンの企業が、AI メモリ循環のピークで米国での資本基盤拡大を選びました。調達部門は、この選択をノイズではなく情報として扱うべきです。

株式上場が何よりもまず行うのは、生産能力と価格の将来観を資本化することです。構造的不足にあるメモリ大手にとって、その将来観は明快です——AI インフラに結び付いた需要が供給を上回り、新規ファブの量産立ち上がりは 2027 年末から 2028 年より前には来ず、供給者はその希少性を持続的な利益へ転換する意図を持ちます。上場は、値引きでシェアを追うのではなく価格決定力を守るという公的なコミットメントです。バイヤーにとって最重要の読みはこれです——メーカーがコストを吸収して OEM を安心させる時代は、この循環の間は終わりました。

これは割当の与えられ方に直結します。供給者が利益と資本市場の信認を最適化するとき、報われるのは収益を予測可能にする顧客です——複数四半期の長期契約を結び、能力に対して前払い・デポジットし、規律ある通年フォーキャストを提供する側です。都度発注の機会的な需要は、最後に供給され最も高く値付けされる残余になります。メモリを依然スポット管理の項目として運用する OEM・EMS は、事実上列の後方を志願しています。戦略的な対応は、下期の割当ラウンドが閉じる前に、可能な限り多くのメモリ需要を契約・フォーキャスト基盤へ移すことです。

品番構成が圧力を増幅します。HBM とエンタープライズ SSD へ向かう能力は、通常品・レガシー密度から離れる能力です。DDR4、低容量 eMMC、LPDDR4/LPDDR4X——産業用・車載・長寿命設計に組み込まれた品番——が最も強く絞られ、DDR4 が DDR5 より高い逆転市場に至っています。10 年の供給責任を負う製品ラインにとって、今こそラストタイムバイ数量を確定し、代替を承認する時であり、主流ロードマップがレガシー支援を続けると仮定すべきではありません。

サムスンの 7 月 7 日速報は、上場と切り離さず併せて読むべきです。重要なのは売上高の見出しではなく、HBM3E/HBM4E の供給ガイダンスと、通常 DRAM・エンタープライズ NAND の割当に関するコメントです。支配的な三社のうち二社が同じ姿勢——タイトな供給、規律ある価格、コミットした顧客への割当——を示せば、両社間の競争がバイヤーを救うという期待は消えます。両大手が同じ台本を読むとき、下期から 2027 年にかけての調達基準は保守的に設定すべきです。

調達組織にとっての実務プログラムは、述べるのは簡単で実行は厳しいものです。メモリをスポット項目から、HBM 隣接品と主流 DRAM に名指しの長期契約を持つ契約・フォーキャスト・カテゴリーへ転換する。BOM 内のすべてのレガシー密度についてラストタイムバイと代替承認計画を確定する。標準原価と見積前提を現行スポットより上に再設定し、その基準を次の二四半期維持する。7 月 7 日と 7 月 10 日の出来事を市況の彩りではなく、供給側が価格決定力を固めた確認として読み、その力が行使される前提で次の四四半期を計画することです。