年内2度目のアナログ・パワー値上げが1度目より重要な理由——ST・インフィニオン・TI・NXP の「頻度」を OEM・EMS 調達がどう読むか

アナログ・パワーの主要各社が、同一週内に年内2度目の値上げを発効させる。5〜15%という見出しではなく、その「頻度」こそが調達部門にとっての本質だ。本稿は ST・インフィニオン・TI・NXP の連続値上げが示すシグナルを読み解き、価格決定権が供給側に固定される前に OEM・EMS バイヤーが制度として備えるべきことを論じる。

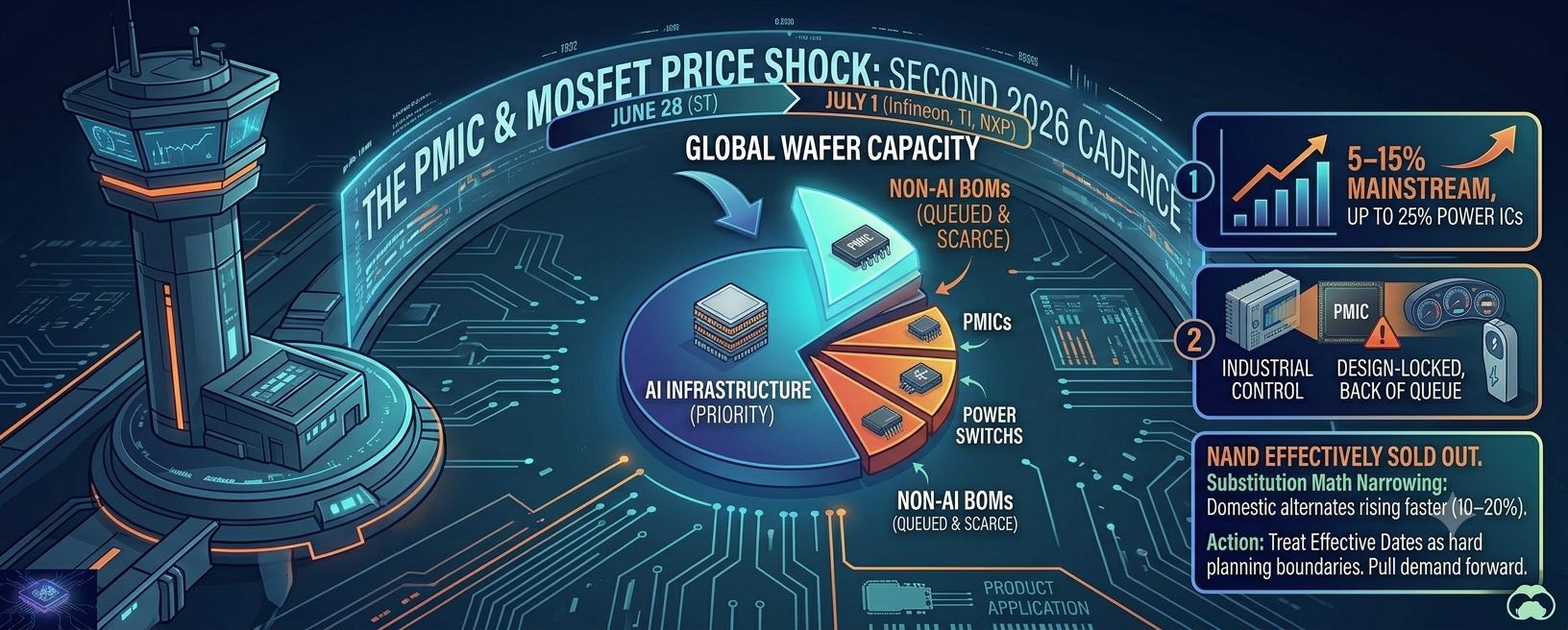

単独メーカーの値上げなら、調達は明細レベルの問題として処理する。だが世界有数のアナログ・パワー供給4社が、同じ週に年内2度目の値上げを発効させるとき、求められるのは戦術ではなく構造的な対応だ。STマイクロエレクトロニクスは 6 月 28 日発効を顧客に通知し、インフィニオン、テキサス・インスツルメンツ、NXP は 7 月 1 日に値上げを実施する。いずれも 4 月前後に発効した調整に続く「2026年2度目」と明示されている。主力型番は 5〜15% の上昇が見込まれ、パワースイッチ・IC の一部は最大 25% との報もある。中国系も追随し、MacMic は IGBT を約 10%、JieJie は MOSFET/IGBT を 10〜20% 引き上げる構えだ。

このなかで最も注目度が低くてよいのがパーセンテージである。バイヤーが focus すべきは頻度だ。年1回の値上げは通常のコストダウン交渉と四半期再価格付けに吸収できる。だが同一四半期に同じメーカーが2度動かすのは、各社が最終需要を「2回上げても数量を失わない」ほど堅いと読んでいる合図である。これは多くの BOM コストモデルが前提としてきた市場とは別物だ。インフレ、原材料、輸送、人件費、インフィニオンの場合は地政学コストという表向きの理由よりも、この動きが露わにする供給側の自信のほうが重要だ。とりわけ電力変換・電源管理では、AI インフラが価格決定権を買い手から売り手へ決定的に動かし、2度目の値上げはその移行がどこまで及ぶかを供給側が試している。

中心にある部品は、巧みな再設計で回避できる特殊品ではない。TI が名指ししたのは PMIC と MOSFET——AI サーバー基板、産業用電源レール、車載システム、民生電源に等しく載る、量の出る汎用パワーの基礎部品だ。インフィニオンの値上げはパワースイッチとパワー IC、EV・車載・蓄電需要を支える型番に集中する。ST の「前回未対象の製品を追加」という表現は、対象が選択的から網羅的へ移りつつあることを示す。OEM・EMS バイヤーにとって、これは値上げを一部の特殊明細に隔離できないことを意味する。コストベース全体に触れ、代替で相殺する余地も、中国系がより大きな幅で並行して上げるため狭まっている。

反射的に対応するのではなく、調達が制度化すべきことは何か。第一に、発効日を計画上の明確な境界として扱う。6/28・7/1 の前に発注した注文と翌週の注文の差は、量が出れば実額になる。発効日の前に確定需要を前倒しする予測規律は、もはや機会主義ではなく、四半期2度の値上げ環境における基本衛生だ。第二に、代替計算を再基準化する。3 か月前の価格差表は、大手が 5〜15%、代替が 10〜20% 動いた瞬間に陳腐化する。Q1 に魅力的だったセカンドソースが閾値を下回る一方、改善する型番もあり、見極めは再計算でしかできない。第三に、NCNR と割当条項を新たな目で読む。再価格付け局面では、供給側はキャンセル不可と厳しめの割当を一段強めてくる。高値でのキャンセル不可ポジションと引き換えに価格をロックする取引には、反射ではなく明示的な出口の論理が要る。

規律あるバイヤーが活用できる流通という次元もある。メーカーの発表は現品・セカンダリ価格に即座には届かない。商社はまず在途・受注残に対して新価格表を消化し、現品見積りが実際にリセットされるのは通常2〜3週間後だ。この時間差は本物の計画窓である。旧価格在庫——自社あるいは信頼できる流通パートナーのもの——を可視化できているバイヤーには、旧コストベースと値上げ後水準の差が最も開く短い区間がある。その在庫を事前に把握するチームは、価格表が切り替わった後に慌てるのではなく、時間差を利幅に変える。

戦略的な読みは明快だ。5〜15% は数四半期で再交渉され、吸収され、ほぼ忘れられる。だが頻度は忘れられない。アナログ・パワー大手による同一四半期2度の協調的な値上げは、パワーとアナログの価格が緩やかに下がり続けると想定する時代が当面終わったことを、調達に告げている。各通知を単発の火消しとして扱うのではなく、予測規律・実勢に即した代替モデル・流通可視性を常設プロセスに組み込んで対応する組織こそ、構造的に低いコストベースを 2027 年へ持ち込む。