TSMC の 6 月 24 日「全ノード値上げ」が示すのは先端よりも成熟能力の問題——OEM・EMS の調達チームはここをどう読むか

TSMC は 6 月 24 日、7nm 以下の全先端ノードを対象に 5〜10% の値上げを顧客へ通知した。ウェハー売上の約 4 分の 3 を覆う。OEM・EMS バイヤーにとって直接のコスト影響は実在するが緩慢で、より重要なシグナルは成熟ノードからの資源再配分である。これが大半の BOM を占めるレガシー品の納期と入手性を組み換える。

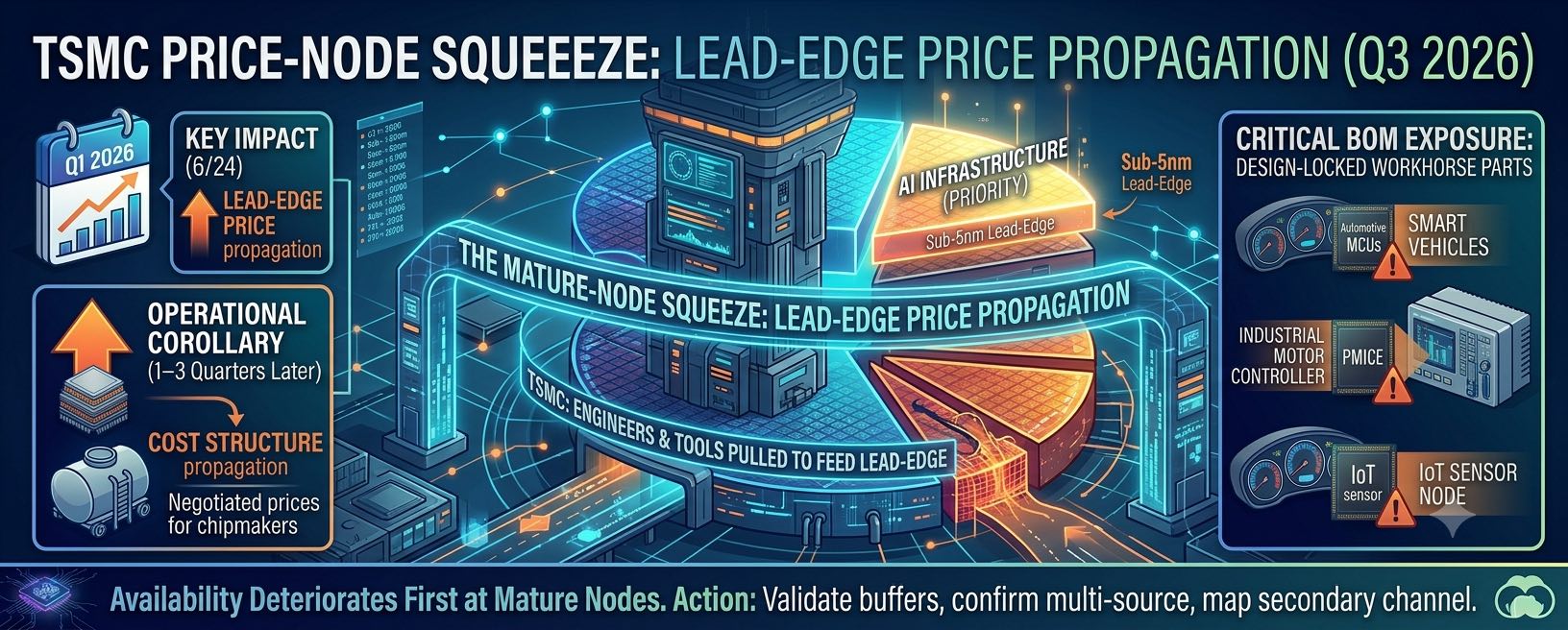

2026 年 6 月 24 日、TSMC は 7nm 以下のすべての先端ノードを対象に、5〜10% のウェハー・ファウンドリ値上げを顧客へ通知した。対象は最新の N2・N3 だけでなく、長年その生産を支えてきた成熟した先端ノード——N4・N5・N7——にも及ぶ。ファウンドリ自身の説明では、この措置はウェハー売上のおよそ 4 分の 3 を生む工程に触れる。つまりこれは狙いを絞った調整というより、先端製造全体の再値付けに近い。調達部門にとっては、これをインフレ基調の一年における新たな費目の一つと捉えるのが自然な反応だろう。その直感は正しいが不完全だ。見出しの数字と、運用上のシグナルは、別々の場所にあるからだ。

値上げの背景はもはや周知のものであり、結論を新奇さと取り違えないために、あえて素直に述べておく。AI と HPC が先端能力を建設速度より速く吸収した。N2 は 2025 年末にようやく量産入りし、すでに 2026 年末まで予約済みと報じられる。設備投資と EUV による工程の複雑化は単位経済を押し上げ続ける。売り切れの市場では価格決定力は供給側へ移り、最も曝されている顧客——NVIDIA、AMD、Apple、Qualcomm、MediaTek——はまさにロードマップを最先端ノードに固定した企業だ。いずれも争点ではなく、2025 年末に TSMC が示した四年にわたる値上げサイクルを追ってきた調達チームにとって、それ自体は新情報ではない。

より丁寧に読むべきは、コストが実際にどこへ、どの時間軸で落ちるかである。先端のウェハー値上げは、OEM の玄関先に現品市場のショックとして届くのではない。それらのウェハーを買うチップメーカーの完成品原価構造を通じて伝播し、交渉ベースの部品価格には一〜三四半期遅れて表面化する。現行世代の GPU、アクセラレータ、フラッグシップ SoC を調達するバイヤーにとって妥当な計画対応は、先端ノードのシリコンが数年にわたり構造的に高い価格を帯びる前提で原価モデルと契約条件を見直すことであって、一夜の急騰を見込むことではない。先端値上げを緊急事態として扱うと、バイヤーが最も交渉力と代替性を持たない BOM 部分へ注意を誤配分しがちになる。

より行動につながるシグナルは、この値上げに伴って報じられた帰結のほうだ。sub-5nm 需要を満たすため、TSMC は装置とエンジニアリング資源を成熟ノードから移しており、その結果、優先リストに乗らない顧客に対して成熟プロセスの能力が逼迫している。これこそ典型的な BOM の奥深くに届く話だ。28・40・55・65nm で作られる部品——車載・産業用マイコン、電源管理 IC、広範なアナログとインターフェース、センサーのフロントエンド——は、まさに大半の製品が数量で依存し、失うわけにいかない部品だからである。ファウンドリが最高マージンの仕事へ再配分するとき、こぼれ落ちるのは花形チップではなく、欠ければラインが止まる、地味で大量に流れる部品のほうだ。

OEM・EMS の調達チームにとっての実務的含意は、見出しの先までレンズを広げることだ。納期監視は、ニュースを賑わす先端デバイスではなく、成熟ノード中心のカテゴリに焦点を当てるべきである。入手性が最初に悪化しやすいのはそこであり、早期の兆候——見積り納期の長期化、割当の引き締まり、デートコードとロット追跡性への選別の強まり——が現れるのもそこだからだ。製品ラインに既知の成熟ノード依存があるなら、今こそバッファ在庫を点検し、複数ソースの認定状況を確認し、セカンダリと現品の流通を最後の手段ではなく、再配分に最も曝される部品のために計画された安全弁として扱う時である。次の数四半期を最良の状態で乗り切るのは、この値上げを正しく読むチームだろう——吸収すべき先端の価格イベントとしてではなく、布石を打つべき構造的な成熟ノード逼迫の裏づけとして。