パワー半導体が 2026 年値上げ波の第二戦線へ — Infineon の 7 月 1 日値上げを OEM・EMS の調達戦略として読み解く

2026 年上半期、調達の議論はメモリの内側にあった——DRAM・NAND の枠取り、HBM4E のサンプル、DDR5 の契約リセット。パワー半導体はより静かに動いていたが、いまや明確に値上げ波の第二戦線であり、その土台にあるファンダメンタルズはメモリの循環よりも持続的だと言える。本ブリーフィングは Infineon の 7/1 第二弾、ST の調整、52 週の SiC ボトルネックを、OEM・EMS バイヤー向けの一つの戦略信号として読み解く。

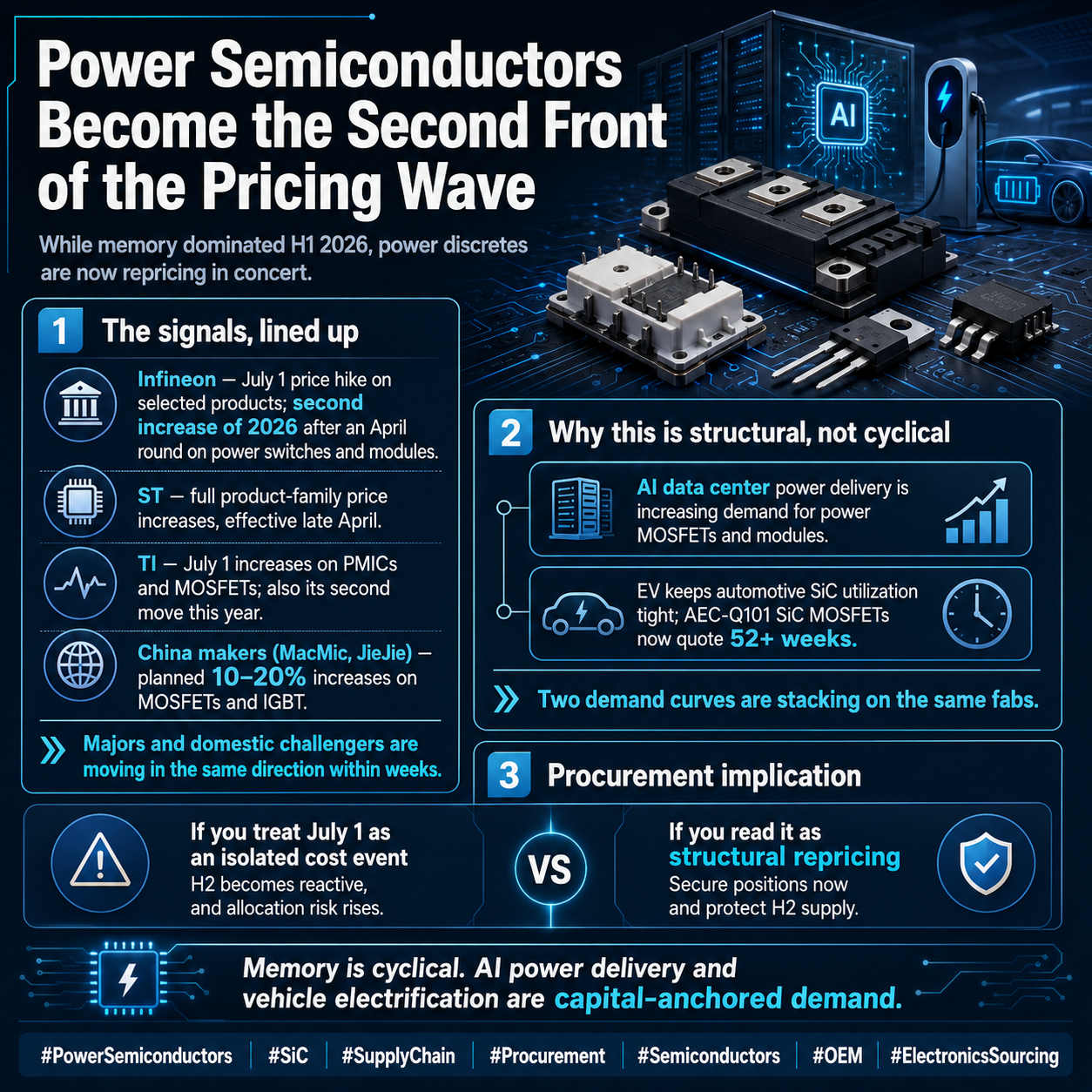

Infineon が 5 月 26 日、一部製品を 7 月 1 日付で値上げすると顧客に通知したとき、その理由づけは今年ずっと業界が聞いてきた表現だった——供給網コスト、エネルギー、原材料、輸送の上昇、そして想定を超える需要。注目すべきは表現ではなく頻度である。これは Infineon の 2026 年二度目の調整で、4 月の回ではパワースイッチ、パワーモジュール、関連 IC が報じられた範囲で 10% から 25% 上昇した。半年のうちにパワー製品ラインで二度の値上げは、単なるコスト転嫁ではない。パワー半導体の構造的な下限が動いたことをサプライヤーが市場に告げているのであり、バイヤーは 2026 年下半期の予算を一時的な急騰ではなく、より高い基準線を前提に組むべきだという合図だ。

この動きが単独でない点こそ、調達戦略にとって重要である。ST は 3 月に複数の製品ファミリーの値上げを顧客に通知し、新価格は 4 月下旬前後に発効した。Texas Instruments も 7 月 1 日に PMIC と MOSFET を対象に値上げを予定し、これも今年二度目だ。大手の下では、MacMic や江蘇捷捷微電子を含む中国系サプライヤーが MOSFET・IGBT で 10% から 20% の値上げを計画している。正規大手と国産勢が数週間のうちに同じ方向へ動くとき、バイヤーはもはやどの通知も交渉可能なノイズとして扱えない。パワーディスクリートとパワーモジュールのカテゴリ全体が足並みを揃えて再値付けしており、本来 OEM が一社に対して持つ交渉力は、すべての代替供給源が同方向に動けば消えてしまう。

需要の構図が、これが循環ではなく構造である理由を説明する。そしてそれは、調達チームが 2026 年下半期のコミットを確定する前に腹に落とすべき部分だ。二つの独立した需要曲線が、同じシリコンと同じファブに同時に積み上がっている。AI データセンターの給電——サーバ電源、ラックレベル配電、アクセラレータ基板に電力を供給する変換層全体——はパワー MOSFET とパワーモジュールで動き、AI インフラの構築がその需要を、一年前に多くのサプライヤーが計画した能力をはるかに超える水準へ押し上げた。同時に EV 需要が車載 SiC を天井に張り付かせている。車載認定 SiC MOSFET は複数の調達チャネルで 52 週以上と提示され、AEC-Q101 認定の SiC はパワー市場全体で最も逼迫したカテゴリになった——ウェハ供給の制約、長く容赦のない認定サイクル、緩む気配のない EV 数量の帰結である。在庫調整で膨張と収縮を繰り返すメモリ循環と異なり、この二つの需要源は四半期単位では反転しない複数年の設備計画に結びついている。

OEM・EMS バイヤーにとって、戦略的含意は、能動的に動ける窓が今開いており、かつ狭まりつつあるということだ。第一の動きは、2026 年下半期のコストモデルを上半期価格ではなく 7 月以降の高い下限で組み直すこと。4 月の数字で積算した BOM は、量産に届く頃には誤りになっているからだ。第二は、本当に逼迫したカテゴリ——とりわけ車載 SiC——を単に再値付けしているだけのものから切り分け、52 週の正規納期を「正規チャネルは緊急需要にまったく対応できない」という信号として扱うこと。つまり認定済みのセカンダリと現品調達を、ライン停止時に即興で探すのではなく、供給戦略にあらかじめ組み込む必要がある。第三は、PCN の頻度を先行指標として読むこと。PCN が集中し成熟型番の納期が伸びるにつれ、カテゴリは価格圧力から配分へ、やがて生産終了へと移行する傾向がある——今年メモリが既に歩んだのと同じ順序だ。

より大きな読みとして、パワー半導体はいま、この数四半期にメモリが描いた軌跡をたどっているが、より持続的な需要基盤からの出発である。メモリは循環だが、AI 給電と車両電動化は在庫調整で巻き戻らない、設備に裏打ちされた構造的需要だ。7/1 の値上げを孤立したコストイベントとして扱うバイヤーは、2026 年下半期を配分への対応で費やすことになる。これを構造的な再値付けの始まりとして読むバイヤーは、今後数週間を使ってポジションを確保し、代替品を認定し、市場の関心がメモリからパワーへ移ったときに手札となる在庫を押さえるだろう。