もう一つの NAND 危機——SLC・MLC・小容量 eMMC の供給消失が産業 OEM に突きつける構造的課題と調達戦略

業界の視線がエンタープライズ NAND の配分争いに集まる中、密度スペクトラムの反対側で静かな危機が進行している。SLC NAND の品不足はパニック買いを誘発し、MLC 契約価格は 1Q26 に倍増、2Q26 にさらなる倍増の可能性。大手のレガシーノード撤退がもたらす構造変化と、OEM・EMS 調達への戦略的含意を分析する。

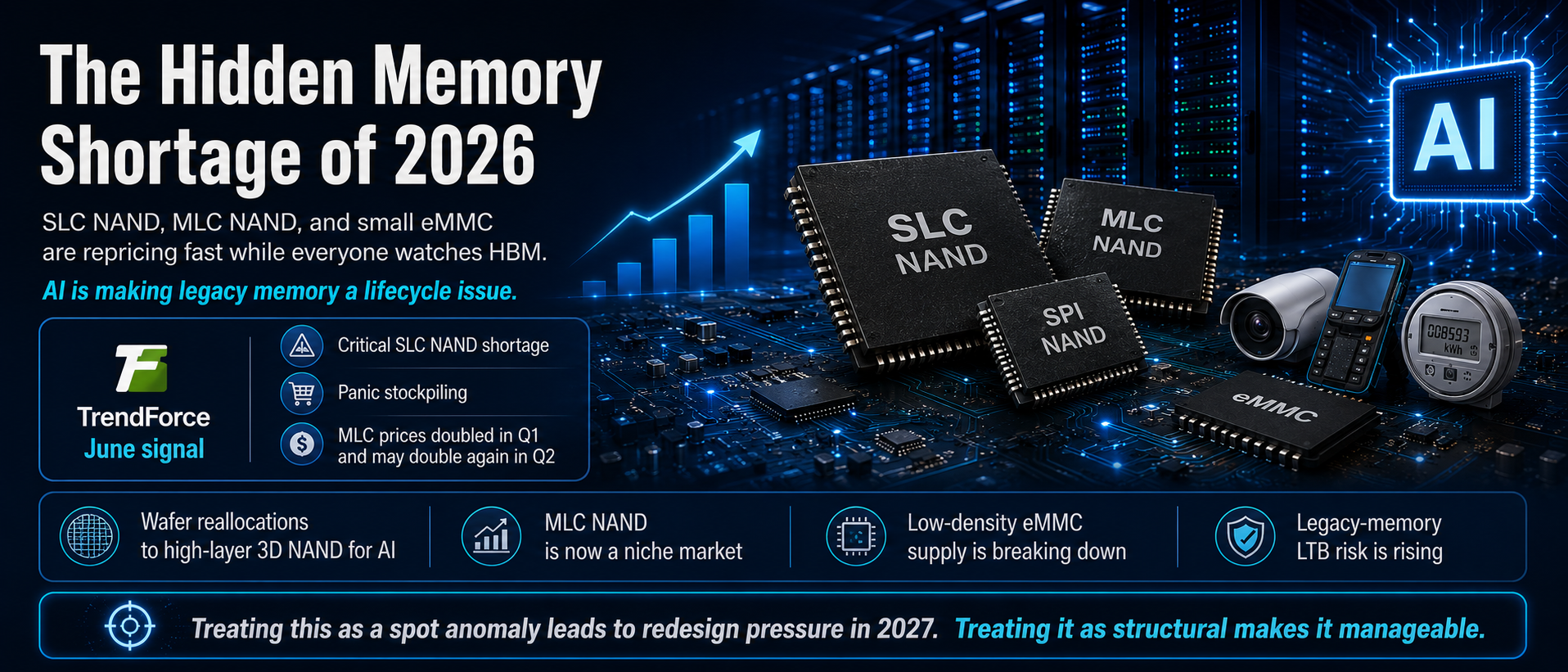

2026 年上半期、半導体業界の関心は AI メモリのスーパーサイクル——HBM の配分、DDR5 契約価格の改定、エンタープライズ SSD の完売——に集中してきた。しかし第 2 四半期で最も深刻な供給障害は、ほとんど誰も注視していない場所、すなわち NAND 密度カーブの最下層で起きている。TrendForce の 6 月時点の分析によれば、SLC NAND の深刻な不足がパニック的な備蓄買いを誘発し、このセグメントでは異例の規模の価格急騰が発生、MLC の在庫は事実上枯渇した。DigiTimes は 3 月時点で、MLC 契約価格が第 1 四半期に倍増し、第 2 四半期にさらに倍増する可能性を報じている。この軌道が現実になれば、2026 年に最も値上がりするメモリ資産は HBM ではなくレガシー NAND ということになる。

この逼迫のメカニズムは単純だが、中期的には不可逆である。Samsung、Kioxia、SanDisk、Micron の各社はこの数四半期、ウェハ能力を AI サーバー・エンタープライズ SSD 向けの高積層 3D NAND へ振り向けてきた。レガシー製品との利益率の差を考えれば経営判断としては自然だが、TrendForce が 1 月に総括した通り、大手の撤退により MLC NAND はニッチ市場へ移行した。これは価格が回復すれば再開される一時的な減産ではない。製造装置もエンジニアリングリソースもファブの床面積も、恒久的に転用されつつある。一方で需要側は縮小していない。オンデバイス推論を備えたカメラ、ゲートウェイ、産業センサーといった AI エッジ機器が、大手がもはや作りたがらない 4GB〜8GB の eMMC や SLC クラスの部品をまさに必要としているからだ。

残された供給は少数のニッチ専業メーカーに集約されつつあり、彼らの行動は買い手に力関係の現実を端的に教えてくれる。Macronix は MLC eMMC と NOR の増産に向けて 220 億台湾ドルの設備投資を再開し——eMMC 売上は前四半期比 94% 増、前年比約 40 倍——、さらに月次値上げ方式へ移行した。これは需要が逃げないと確信したサプライヤーだけが採れる価格政策である。Winbond の生産能力は 2027 年まで予約済み。GigaDevice はニッチ DRAM・NAND の値上げが年末まで続くと公言している。ニッチ各社は需要を吸収してはいるが、そのウェハ基盤を合算しても大手が放棄した数量を代替するには程遠く、全社フル稼働でもなお構造的な供給不足が残る。

OEM・EMS の調達組織にとって、この問題の含意は価格にとどまらない。第一はライフサイクルリスクである。raw SLC NAND、SPI NAND、小容量 eMMC を搭載する長寿命製品——産業コントローラ、医療機器、スマートメーター、車載インフォテインメント——は、今後 12 か月以内に LTB(最終購入)イベントに直面する可能性が現実的な水準に達した。レガシーノードの LTB 窓口は歴史的に一度しか、しかも短期間しか開かない。PCN が届いてから動くのではなく、再認定の選択肢が残っている今のうちに BOM レベルの曝露監査を実施すべきだ。第二は契約構造である。月次で価格を改定するサプライヤーに対し、従来型の四半期固定価格は時間リスクを全て買い手に転嫁する。見積有効期限の短縮、価格指数連動条項、早期の数量コミットメントが合理的な対応となる。第三はチャネルの健全性である。レガシーセグメントの急騰局面では、リマーク品・再生品・引き剥がし品が必ず流通市場に現れる。デートコード検証、トレーサビリティ文書、重要部品の定期的な開封検査は、もはや任意の管理項目ではなく事業コストの一部と考えるべきだ。

戦略的な読み解きとしては、AI インフラ投資は先端メモリの生産能力を消費しているだけでなく、レガシー生産能力の経済的存在理由そのものを消去している。Phison の CEO は NAND 価格が半年で倍増し、3 年分の代金前払いを要求するファウンドリすらあると述べた——売り手市場が AI セグメントの外側まで及んでいることを示すシグナルである。SLC/MLC/eMMC の逼迫を一時的なスポット異常と見なす買い手は、2027 年に時間的余裕のないまま基板の再設計を迫られるだろう。これをレガシー NAND の構造的な終着点と捉え、認定・契約・在庫の各面で先に動く買い手にとっては、管理可能な移行で済む。どちらの側に立つかを選べる時間は、四半期ごとに短くなっている。