メモリ相場が二極化するとき——3Q26 の「AI 主導」対「コンシューマ需要」の分岐を OEM・EMS 調達はどう読むべきか

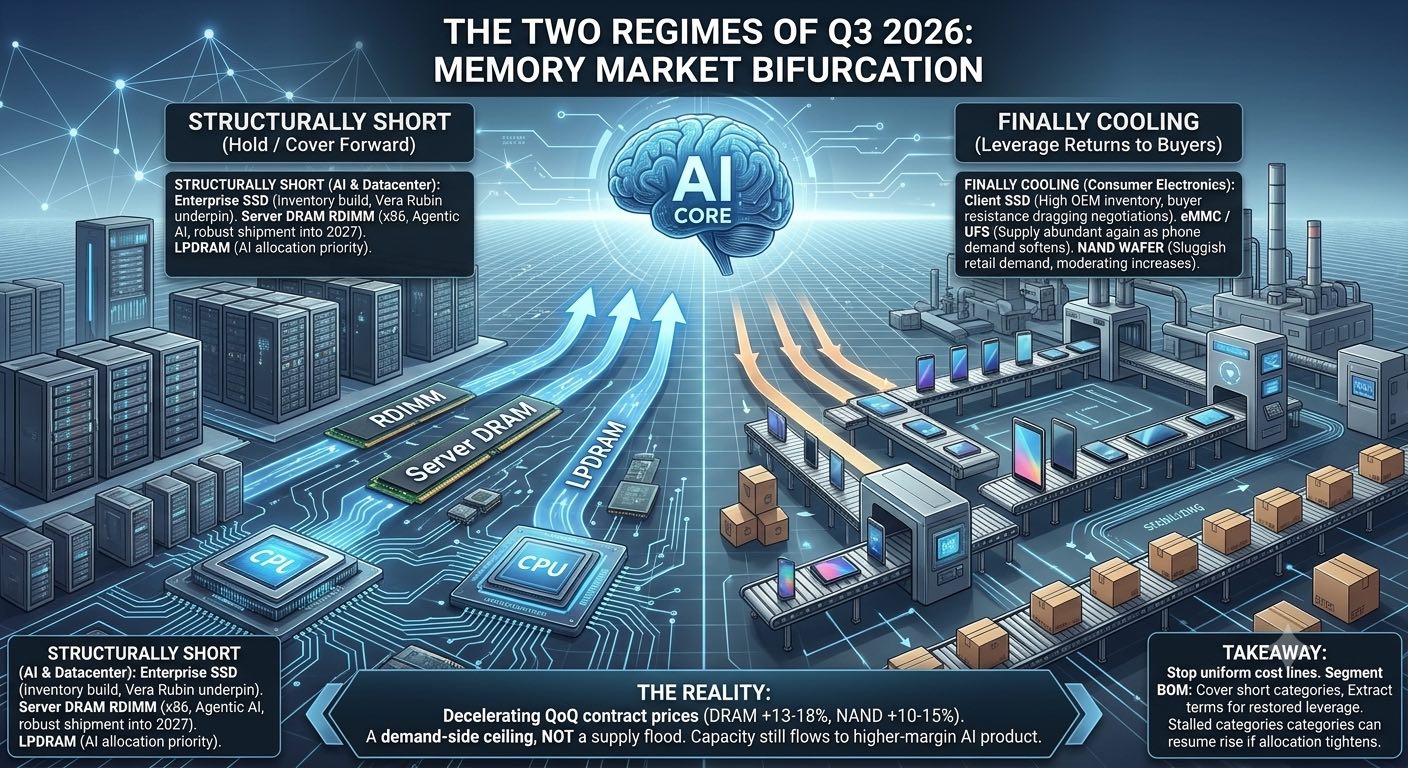

TrendForceの7月3日の価格調査は、3Q26のメモリ契約価格の上昇が減速することを確認した(DRAMは+13~18%、NANDは+10~15%)。だが調達にとってより重要なのは数字ではなく構造の変化だ。本サイクルで初めて、市場は供給不足が続くAI・サーバー主導のセグメントと、購買力が価格支配力に蓋をしたコンシューマ向けセグメントに分かれた。

この約一年、メモリ調達はきわめて単純な原則の下にあった。ほぼ全カテゴリで価格が上昇し、主要な論点は「どこまでコストを飲み、どこまで先物手当てするか」だけだった。TrendForce の 2026 年 7 月 3 日の価格調査は、この一様なレジームが終わりつつあることを示している。従来型 DRAM の契約価格は 3Q に前四半期比 +13~18%、NAND Flash は +10~15% と予測される。いずれもプラスだが、前四半期までの記録的なペースからは減速した。しかし調達担当にとって重要なのは見出しの上げ幅ではなく、いまや正反対に動く二つの需要カテゴリの間で広がる乖離である。

相場の底堅い側では、要因は構造的で、計画期間内に反転する可能性は低い。企業向け SSD の価格は、CPU 不足が完成品出荷を制約するなかでも上昇を続けている。バイヤーが完成システムを待つのではなく、先んじて在庫を積むことを選んでいるためだ。サプライヤーは企業向け SSD へ能力を積極的に振り向けており、NVIDIA の Vera Rubin プラットフォームの段階的立ち上げがこれを下支えする。一方で内製 DRAM の不足が、小容量・高性能ドライブの供給を制約し続けている。サーバー DRAM は当四半期を通じて供給不足で、x86+RDIMM 構成が Agentic AI ワークロードの主力プラットフォームとして、出荷は 2027 年まで底堅く推移する見込みだ。LPDRAM はサプライヤーが AI 配分を優先するため逼迫が続き、グラフィックス DRAM さえも——NVIDIA の RTX PRO 6000 Blackwell を巡る GDDR7 需要の波が十分に顕在化しなかったにもかかわらず——柔軟な能力再配分によって底堅い。

緩んでいる側では、変化は同様に明確で、コンシューマ向け製品ラインを扱う調達チームにとってより即座に行動につながる。Client SSD の上げ幅が鈐化しているのは、PC OEM が上期に積極的に在庫を積み、高水準の在庫を残して、さらなる値上げを飲む余地がほとんどないためだ。サプライヤーは出荷の勢いを守るため価格をより柔軟にし、結果として交渉は長引いている。eMMC・UFS セグメントは最も顕著な反転を示す。かつては最も逼迫していたカテゴリの一つが、スマホ需要の弱さと OEM のコスト転嫁への抵抗により、3Q にはむしろ供給が相対的に潤沢になり、サプライヤーの価格支配力を削ぎ、上げ幅を縮めている。NAND ウェハーの価格も、USB メモリやメモリカードといった小売向け需要が低調で、モジュールメーカーが仕入れを抑え、上流コストを転嫁できないため、大幅に鈐化している。

OEM・EMS の調達組織にとっての運用上の含意は、単一のメモリ調達戦略がもはや十分でないということだ。AI・サーバーに連動するカテゴリ——企業向け SSD、サーバー RDIMM、LPDRAM——は、引き続き先物手当てと、可能な範囲での長期供給契約(LTA)による数量固定と価格平準化に値する。TrendForce はサーバー DRAM の鈐化の一部を LTA に基づく調達に明示的に帰しており、これこそが本サイクルで規律あるバイヤーを守ってきた仕組みだ。対照的にコンシューマ向けカテゴリは、半年前には存在しなかった交渉レバレッジを提供する。コンシューマや産業隣接の設計向けに eMMC、UFS、client SSD、ウェハーを調達するチームは、最初の提示値を受けず、高水準のチャネル在庫を交渉材料として使い、勢いが失われつつあるセグメントで先物数量に過度にコミットすることを避けるべきだ。

このデータに基づくすべての調達レビューに置くべき重要な解釈上の注意がある。コンシューマメモリの鈐化は、供給側の氾濫ではなく需要側の天井だ。価格は下がっているのではなく、コンシューマの最終市場が吸収できる限界に達しただけであり、サプライヤーは依然として高採算の AI・サーバー向け製品を優先し、市中への能力供給を絞り続けている。この区別が重要なのは、あらゆるタイミング判断のリスクプロファイルを規定するからだ。バイヤーが疲弊したために上昇が止まったカテゴリは、AI 配分がさらに逼迫するか、コンシューマ需要が安定すれば、速やかに上昇を再開しうる。したがって調達チームは、現在のコンシューマ NAND の緩みを、在庫の再調整・条件の再交渉・滞留在庫の処分のために意図的に使うべき戦術的な窓と捉えるべきであり、構造的に不足が続くカテゴリの手当てを先送りする根拠となるような、持続的な下降サイクルの始まりと捉えるべきではない。

2026 年の計画にとってのより大きな示唆は、メモリ市場が、AI インフラ需要と従来のコンシューマ需要がもはや連動しない局面に入ったということであり、調達戦略はこの分岐を明示的に反映しなければならない。下期を最もうまく乗り切る組織は、メモリ BOM を需要レジームごとに分割し、構造的不足が続くところには先物手当てと LTA を適用し、コンシューマの購買力がバイヤーのレバレッジを回復させたところでは条件を引き出す組織である。過去一年の大半でそうであったような、一様に上昇する単一のコスト項目としてメモリを扱い続ける組織ではない。

出典:TrendForce、2026 年 7 月 3 日。https://www.trendforce.com/presscenter/news/20260703-13134.html