開示された一本の契約が AI サーバー用 MLCC の 1 年分を押さえるとき——サムスン電機の 2.94 億ドル契約が OEM・EMS の受動部品調達に示すもの

サムスン電機は 6 月 30 日、米ハイパースケーラ(社名非開示)と約 2.94 億ドル・1 年間の MLCC 供給契約を開示し、納入は 2027 年 1 月に始まる。OEM・EMS の調達部門にとって重要なのは見出しの金額ではなく、構造の読み解きである。高端の受動部品能力が開示された長期契約で囲い込まれ、その圧力が、多くのバイヤーが実際に抱える汎用品へと流れ落ちる。

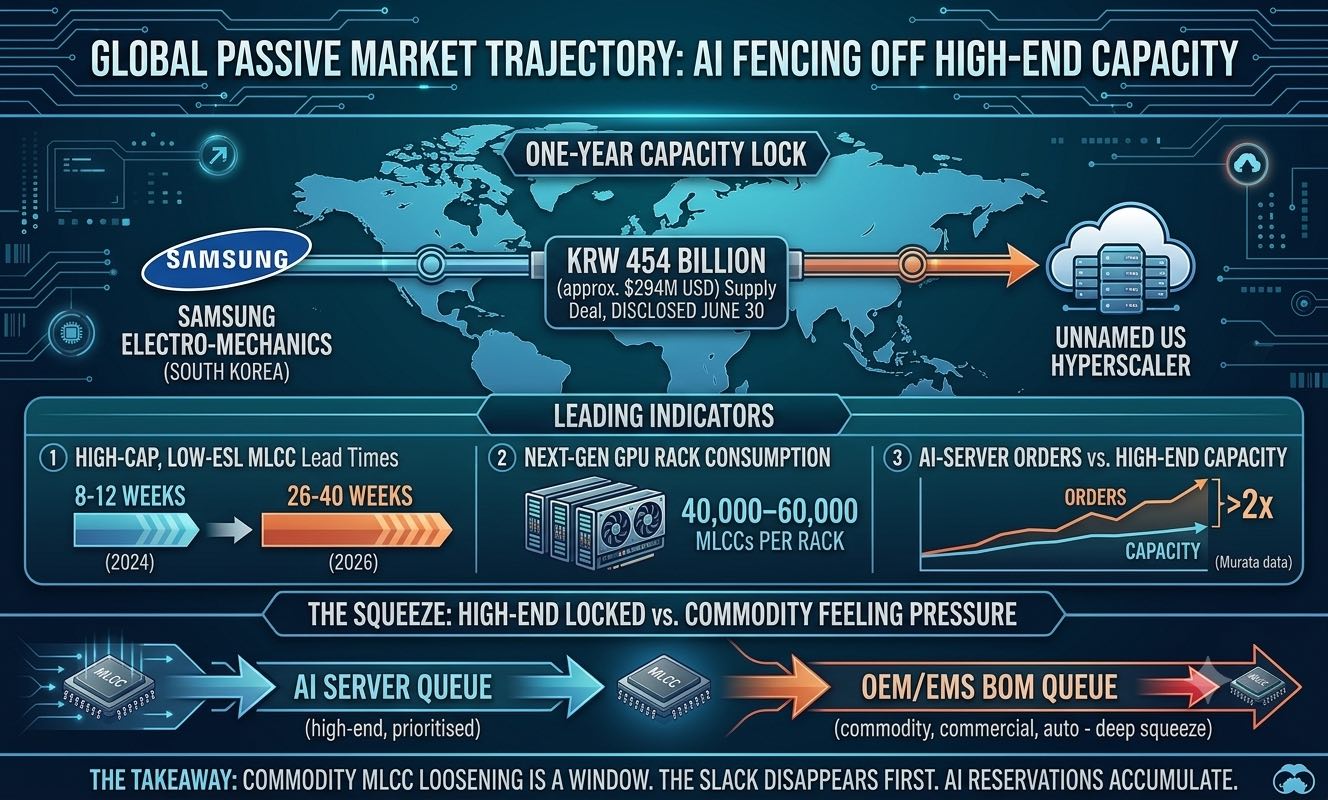

2026 年 6 月 30 日、サムスン電機は KRW 454 億——約 2.94 億ドル——相当の 1 年契約を確認する規制開示を行った。AI サーバー用の積層セラミックコンデンサ(MLCC)を供給するもので、出荷は 2027 年 1 月 1 日に始まる。同社は顧客名を明かしていないが、市場の総意は米大手ハイパースケーラを指し、観測筋は Google、AWS、Meta を候補に挙げている。6 月末の先行報道はこの案件を約 KRW 500 億で最終交渉中と伝えていた。開示された金額は KRW 454 億とやや低かったが、本質は変わらない。

調達部門にとって、見出しのドル額を量ろうとする本能は要点を外す。部品・モジュール・基板の各事業で年商数十億ドルを回す企業に対し、単一の 2.94 億ドル契約は財務的に画期的ではない。この開示が調達部門の注意に値するのは、それが構造的に何を意味するかにある。すなわち、世界上位 3 社の MLCC メーカーが、単一顧客の AI サーバー需要を、正式な 1 年契約として規制当局に開示し押さえるに足るほど重要かつ持続的と判断した、ということだ。これは現品注文や割当調整とは異なる信号である。納入に先立ち、契約によって能力が予約されている——しかも、受動部品市場で最も逼迫していた分野で。

これが広範な調達になぜ効くのか、その仕組みは能力の算術を並べれば明快だ。MLCC の生産能力、とりわけ AI サーバーの電源供給とデカップリングが要求する高容量・低 ESL 品の能力は有限で、拡張は遅い。メーカーが高採算・大量の AI 契約を長期ベースで結べば、合理的にライン投入をその約定へ傾ける。押し出されるのは AI グレードのコンデンサ自体ではなく、OEM・EMS の部品表が最大の数量で依存する汎用民生グレード、そして限界的には車載グレードの MLCC である。言い換えれば、目に見える事象はハイパースケーラと高端品に関わるが、その下流の帰結は、多くの製造業者が希少とすら思わないカタログの汎用端に落ちる。

納期データはすでにこの傾斜を映している。2024 年末に 8〜12 週で見積もられていた高容量・低 ESL の MLCC は、2026 年には 26〜40 週で見積もられ、電源管理段の主力である 1206・1210 サイズの高容量品は広く 20 週を超え、一部の型番は完全な在庫切れに入った。この数字の背後にある需要要因は誇張しがたい。次世代 GPU サーバーラック 1 台は、フィルタリング・デカップリング・信号完整性だけで 4 万〜6 万個の MLCC を消費すると見積もられる。ムラタは AI サーバー MLCC の受注が現在、高端生産能力の 2 倍を超えると公言しており、これは積極的な能力拡張でも近い将来にギャップが埋まらないという、可能な限り明快な認めである。この背景に対し、競合上位メーカーによる開示された長期の押さえは、単独ではなく、分野全体での希少能力の予約の一増分として読むのが最善だ。

OEM・EMS の調達部門には、いくつかの実務的帰結が続く。第一に、注視すべき曝露は、自社の設計が使いすらしないかもしれない AI グレード品に限らない。メーカーが構成比を再加重するにつれ圧迫される、部品表のより深部にある民生・車載の高容量型番である。第二に、2026 年前半に一部の汎用 MLCC 納期で見られた緩和は、趨勢ではなく窓として扱うべきだ。長期の AI 予約が積み上がるにつれ、その余裕は真っ先に消える。第三に、これらの押さえと並行して、NCNR と割当の文言が代理店条件に戻ると見込むべきだ。今日、非取消・非返品の条件なしで高容量汎用品を調達できること自体が、使う価値のある選択肢である。第四に、これは単一メーカーの物語ではなく協調行動の分野だ。ムラタ、太陽誘電、ヤゲオは類似の周期で動き、一社による開示された押さえは、他社の高端能力——ひいてはそのラインを共有する汎用品——が歩調を合わせて締まることの信頼できる先行指標である。

節度ある結論は、2.94 億ドルの契約がそれ自体で受動部品市場を再値付けしたり一夜で欠品を生んだりはしない、ということだ。それがするのは、納期と価格のデータが数四半期にわたり示してきた方向の確認である。すなわち、高端 MLCC 能力は、最大の AI バイヤーへの正式・開示・長期の約定を通じて漸進的に囲い込まれ、市場の汎用端が残余の圧力を吸収する。6 月 30 日の開示を、孤立した韓国企業の見出しとしてではなく、この軌道の一つのデータ点として読む調達部門こそが、今日存在する窓が閉じる前に、正しい高容量汎用在庫を積む位置に立つだろう。