次の「HBM 型」逼迫は受動部品で起きる——AI サーバー向け MLCC 需要が汎用品を押し出し、OEM・EMS の調達戦略を組み換える

部品市場はこの 2 年、AI アクセラレータが HBM と DRAM の能力を吸い上げる様を見続けてきた。同じ力学が今、積層セラミックコンデンサ(MLCC)で再現されつつある。AI ラック 1 台が従来サーバーの約 9 倍の MLCC を消費する以上、影響は高位品の値上げにとどまらない。本稿は、それが 2026 年後半の調達戦略に何を意味するかを検討する。

この 2 年、エレクトロニクスの供給を語る主役はメモリだった。高帯域メモリと DDR5 の能力が AI アクセラレータへ引き寄せられ、契約価格は四半期ごとに上昇し、調達部門はメモリをカタログ購買ではなくアロケーション管理下の戦略材として扱うことを学んだ。その教訓が今、買い手が長らく背景音として扱ってきた部品カテゴリ——積層セラミックコンデンサ——へ移ろうとしている。

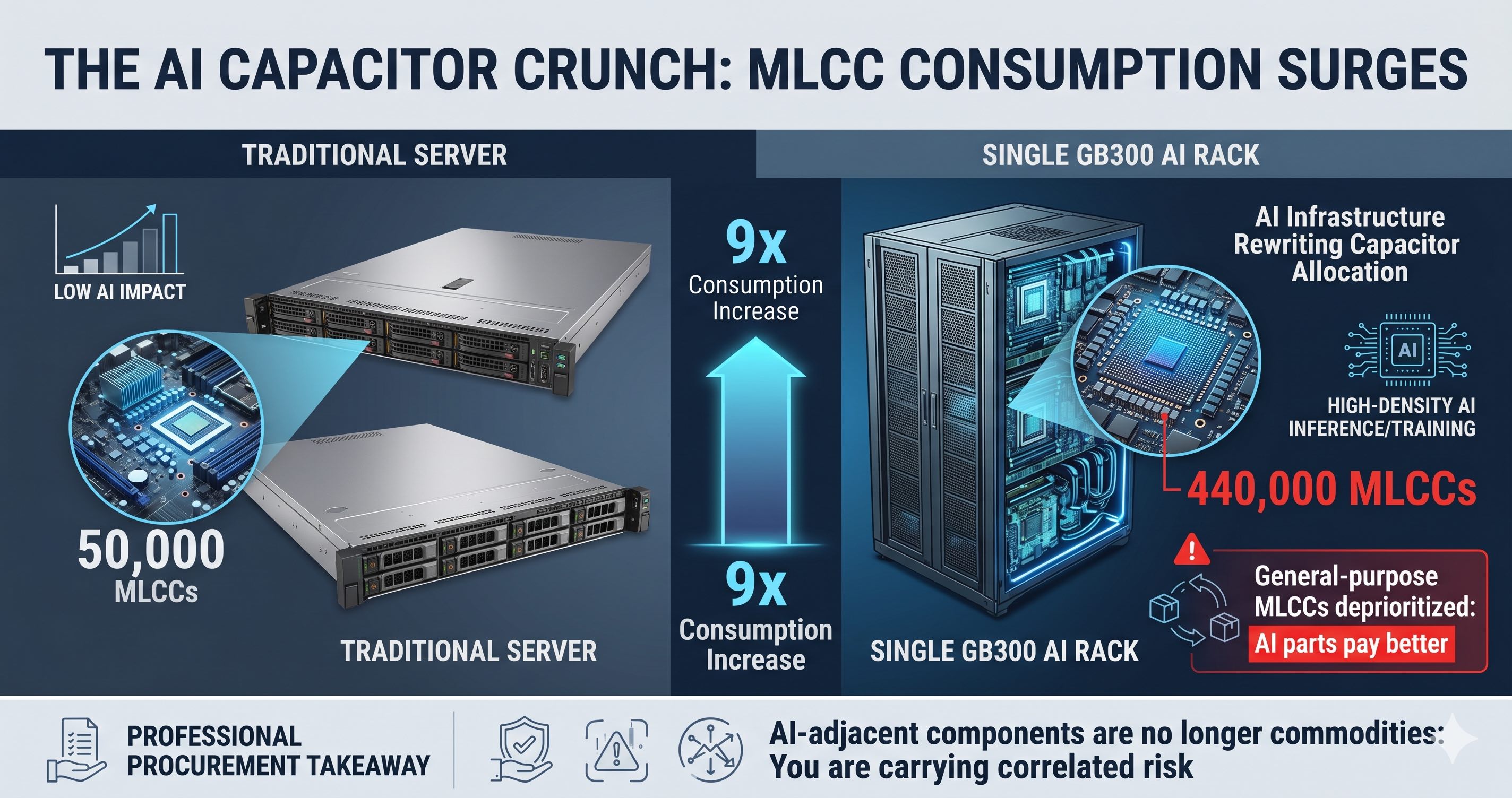

変化の規模は、一つの比較で最もよく掴める。従来型サーバーは基板全体で MLCC を約 5 万個消費する。NVIDIA の GB300 を中核とする現行世代の AI ラックは約 44 万個——およそ 9 倍を要する。これらは特殊な専用部品ではない。高密度な GPU・メモリクラスタ周りの電源フィルタリング、デカップリング、信号品質確保に使われる、小型・高容量・高耐圧のごく一般的なデバイスだ。ハイパースケーラとシステムインテグレータが AI インフラの立ち上げを競う中で、このラック当たりの搭載量の爆発は、有限の生産基盤に対する膨大な増分需要へ直結する。

支配的な三社——村田、太陽誘電、サムスン電機——は、合理的なメーカーなら誰もがそうするように動いている。最も利幅の厚い高容量・高耐圧品、すなわち AI サーバー向けと高位車載グレードへ能力を寄せている。これらの品の納期はすでに 8〜12 週のレンジから 16〜24 週へ延び、一部スペックは発注制限の対象になっている。主要メーカーがポートフォリオ全体で 15〜35% 値上げした 4 月の価格改定は、早期かつ可視的な信号だった。だが買い手にとって、価格の線は計画に織り込みやすい部分だ。より厄介な問題はアロケーションにある。

調達チームにとって本質的なのは次の機序だ。MLCC の生産能力は短期的に固定されているため、AI サーバー向けへ振り向けられる生産は、そのまま、通常の産業・商業設計を埋める汎用・民生・中位車載コンデンサに回らない生産を意味する。三社はこれら汎用品を作る技術に不足しているわけではない。単に優先順位を下げているだけだ。満たされない汎用需要はしたがって外へ溢れ出す——まず華新科のような台湾系セカンドティアやヤゲオのセカンダリラインへ、そしてそこから、すでに価格が 15〜20% 上がった広範な現品・セカンダリ流通へ。汎用 MLCC は常に短納期で手に入ると想定していた買い手は、メーカーが正式にアロケーション宣言をしていなくとも、その前提がもはや成り立たないことに気づきつつある。

戦略的含意は二方向に走る。電源、モータドライブ、蓄電システム、EV 充電機器、産業制御といった、汎用・産業向け MLCC に大きく依存する OEM・EMS にとって、賢明な一手は、これらの部品を 2024 年以降メモリを扱ってきたのと同じ流儀で扱うことだ。すなわち、フォーキャスト期間を延ばし、反応的に買うのではなく第 3・第 4 四半期の所要を早めに押さえ、主力メーカーの納期に意思決定を強いられる前にセカンドソースを承認しておく。今日部品を選定する設計チームにはまだ動く余地がある。ラインが止まるまで待つ買い手にはない。汎用 MLCC を数週間分多めに抱える費用は、AI 起因の欠品が無関係な産業生産へ連鎖する費用に比べれば些末だ。

第二の含意はリスクに関わる。数量が現品・セカンダリ流通へ移るにつれ、偽造品・リマーク品・リワーク品への露出が急増する。受動部品は認証が悪名高く難しいカテゴリだ——部品が極小でパッケージレベルで無表記、デートコードをまたいで混ぜやすい。汎用 MLCC で現品流通に追い込まれた買い手は、最安の現品見積もりを追うのではなく、デートコードのトレーサビリティを求め、来歴を文書化できるパートナーから調達すべきだ。過去 2 年メモリの真偽確認に適用してきた規律を、今こそ受動部品へ広げる必要がある。

ここには、2027 年へ向けて部品戦略を立てる誰にとっても、より大きな読み筋がある。AI の建設は、直接消費する部品だけを制約するのではない。それらと生産基盤を共有するすべてを制約する。メモリが最初にこれを示し、パワー半導体が続き、今や受動部品が同じパターンを見せている。コンデンサの逼迫は、現行の能力計画では 2027 年半ばより前に解消する公算は小さい。これを無傷で乗り切る OEM・EMS は、AI 隣接部品をコモディティとして扱うのをやめ、能力を共有する供給基盤全体を単一の相関したリスクとして扱い始めた組織だろう。